1月12日,微医控股有限公司(下称“微医控股”)在港交所表露公告,称招银外洋融资有限公司的全体互助东谈主委任已到期,且两边答应不再续任。罢休公告日历,仅华泰金融控股(香港)有限公司行动全体互助东谈主不绝留任。

微医控股上市之路充满逶迤。2021年4月初度递表港交所,但6个月后招股书失效,未获聆讯。2024年12月31日,微医控股二次递表港交所,由招银外洋独家保荐,2025年9月更新招股书,罢休2026年1月处于聆讯后阶段。

时辰,独创东谈主廖杰远历史非法纪录曾激励监管温柔,微医控股通过管制层更动等阻隔措施化解上市拦阻,但握续亏蚀、大客户依赖等问题仍为上市关节西席。

单客依赖超7成,研发握续缩水

微医控股前身为2004年建造的挂号网,早期生意花式以搭建“数字医疗平台”为中枢,聚焦聚拢病院、大夫与患者的中间作事,提供线上相关、复诊、慢病管制及免费挂号预约等基础作事,执行是依托流量搭建医疗资源对接通谈,2015年创办国内首家互联网病院乌镇互联网病院后,仍以线上线下交融的诊疗作事为主要倡导。

如今,微医控股已转型为“AI数字健共体”花式,中枢逻辑是B2G属性的医保控费作事,罗致“按签约东谈主头打包付费”机制:地点医保基金事先设定年度医疗用度预算,微医通过AI时刻赋能下层医疗、优化诊疗经由,若执行用度低于预算,与参与方共享结余资金,反之则按比例分担超支亏蚀,收入径直与医保控费生效挂钩。

这一花式在天津试点获取显耀生效,患者调整着力握续改善:2024年6月至2025年6月,健共体内高血压患者血压适度率从70.04%提高至79.55%,糖尿病患者血糖适度率从13.71%升至23.98%,医保基金全病种盈余率也从3.3%增至6.1%。

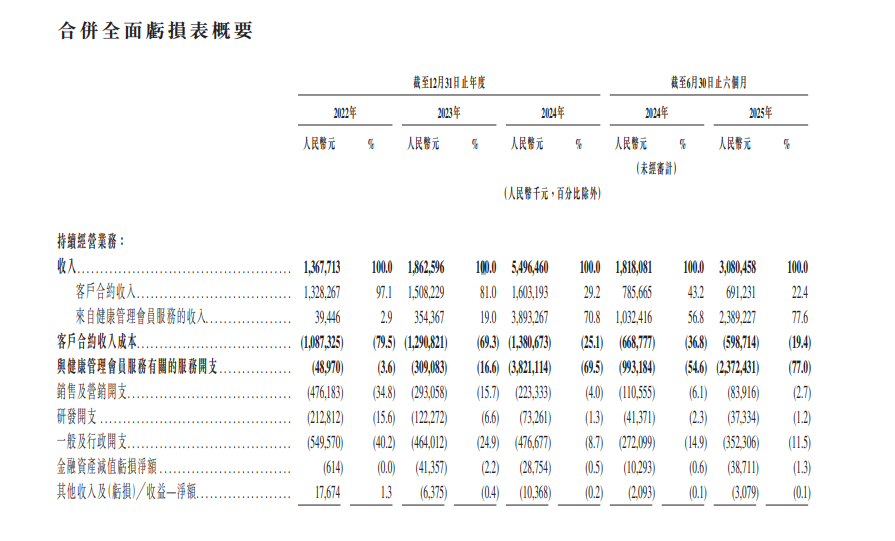

功绩层面同步爆发,微医控股健康管接待员作事收入从2023年的3.54亿元飙升至2024年的38.93亿元,增长近十倍,2025年上半年再增131.4%至23.89亿元。在该业务拉动下,全体营收从2022年的13.68亿元增多至2024年的54.96亿元,2025年上半年营收30.8亿元,同比增长69.4%。

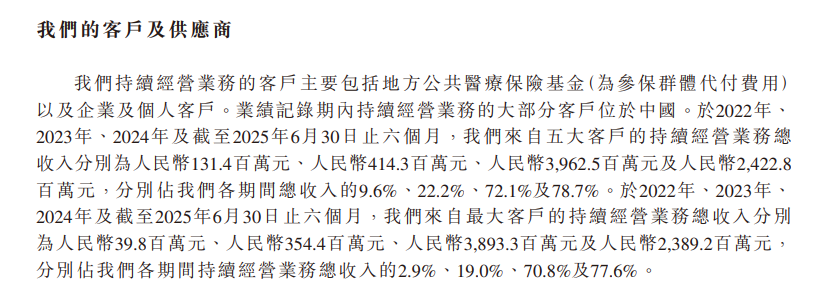

不外,亮眼数据背后,新生意花式的脆弱性突显,公司营收高度依赖单一大客户。2025年上半年,来自最大客户天津市医保基金的收入达23.89亿元,占总营收77.6%,2024年该比例亦达70.8%,业务与地点医保政策深度绑定,可复制性与可握续性存疑。

更令东谈主担忧的是,新生意花式天然带来营收爆发式增长,然则盈利才气却并不高。东方钞票Choice裸露,微医控股2022年和2023年毛利率离别为16.92%、14.1%,而到了2024年毛利率仅有5.36%,2025年上半年则是进一步缩短至3.67%。此前的2018年,公司毛利率曾高达29.9%。关于新花式毛利率偏低,有分析指出,主要因医保分红花式下,硬件部署、大夫培训等刚性成本居高不下。

{jz:field.toptypename/}微医控股AI时刻标签的含金量雷同存疑。从研发来看,微医研发用度逐年缩减,2019年达到峰值3.61亿元后握续压降,2022-2024年离别为2.13亿元、1.22亿元、7326万元,2025年上半年仅3733万元,较上年同期不绝减少。

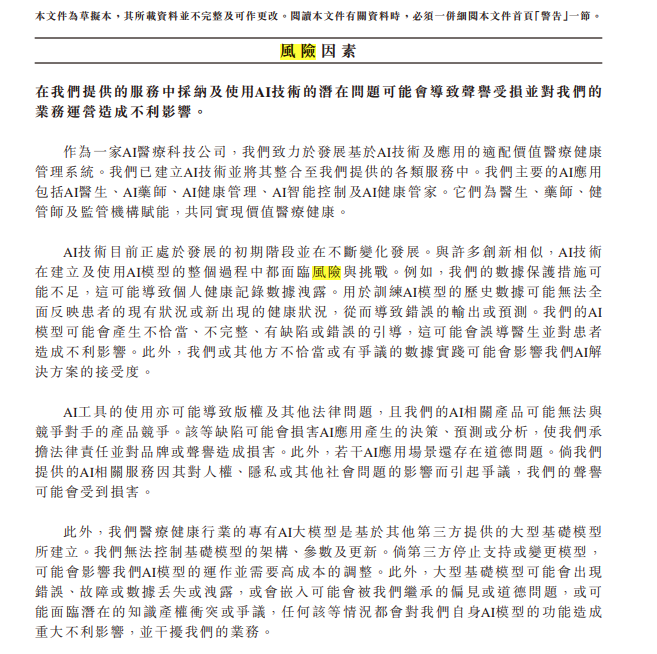

更关节的是,其突出AI大模子基于第三方基础模子构建,无法适度底层架构、参数及更新,时刻自主性不及。

市集竞争也存在进一步加重的可能性。阿里、京东等科技巨头携鸿沟与生态上风入局,2025年上半年京东健康总收入352.9亿元,时时彩归母净利润25.96亿元,阿里健康2026财年中期营收166.97亿元,归母净利润12.67亿元,均终了鸿沟化盈利,对亏蚀的微医造成降维打击。此外,蚂集聚团旗下“蚂蚁阿福”月活超1500万,凭借支付宝进口低成本触达海量C端用户,侵蚀微医用户基础。

同行方面,丁香园以大夫社群为壁垒构建消耗健康电商闭环,医联依托自研大模子输出B端时刻决策,造成互异化竞争,从时刻、流量、场景多维度挤压微大夫存空间。

握续亏蚀,资不抵债仍派息20亿

相较于生意花式的潜在风险,微医的盈利景况与惩办问题更令东谈主担忧。

自2018年表露财务数据以来,微医从未终了年度盈利,累计亏蚀已达178.26亿元;2022-2024年净亏蚀离别为37.18亿元、14.32亿元、16.51亿元,2025年上半年净亏蚀6.75亿元,同比扩大59.17%。

握续亏蚀下,微医高度依赖外部融资发展。罢休当今,公司已完成13轮融资,累计募资约14.5亿好意思元(折合东谈主民币超100亿元),投资方包括腾讯、高瓴本钱、红杉中国等顶级机构,2022年G轮融资后投后估值达67亿好意思元。

但融资资金已所剩无几,2025年6月末,公司现款及现款等价物仅4.55亿元,而总欠债高达268.09亿元,归母净资产为负的252.61亿元,流动性风险突显。

更激励市集争议的是,微医在握续亏蚀、资不抵债的情况下,于2020年末书记派发20亿元无数股息,其中10.24亿元于2020年支付,9.24亿元于2021年支付,剩余1850万元于2025年上半年结清。

公司征引开曼群岛王法称,股息从股份溢价账户支付,得当法律章程,但此举与公司现款流病笃、亟需融资补血的近况造成敏锐对立,激励对其资金使用优先级与惩办方法性的质疑。

独创东谈主廖杰远的历史非法纪录,进一步为其IPO蒙上暗影。

2022年6月,证监会出具行政处罚决定书,认定微医境内运营实体2018年10月至2019年3月往复A股公司易联众股票时,在握股比例达5%、10%两个节点未实时实行论说及公告义务,且在规章转让期内不绝增握,对微医处以3030万元罚金,廖杰远行动时任法定代表东谈主、董事长兼CEO被告诫并罚金8万元。

2024年1月,深交所亦对微医集团及廖杰远作出公开质问,该事件被证监会外洋司列为境外上市需补充表露的中枢事项,需明确是否组成上市实质性拦阻。

为化解风险,微医取舍多项阻隔措施:2023年3月,廖杰远辞去集团及子公司系数管制职务,公司董事会主席由唐亮接任,联席主席兼总裁为张君;同期,廖杰远出具不成消除承诺,IPO完成后解除所握一谈股份的投票权、董事提名权及鼓舞大会提案权等中枢职权。

但市集担忧并未系数摒除,行动握股比例最高的单一鼓舞,廖杰远的个东谈主风险仍与公司深度绑定,重复管制层变动带来的政策褂讪性不细则性,成为投资者审慎评估的关节身分。

追思来看,微医控股AI健共体花式的天津试点生效难以隐敝结构性短板,握续亏蚀、债务压力、单客依赖与惩办舛错交汇,重复巨头与同行的双重挤压,其能否凭借医保控费故事打动本钱市集,关节在于能否冲破花式复制瓶颈、改善盈利质地,实在解脱旅途依赖。这场上市之战,不仅是本钱博弈,更是对其生意花式可握续性的终极西席。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: