起原:雪涛宏不雅条记

2026年,将是特朗普的行政权无尽放大的年份:对内务策的功过长短,选民自有定论;对外事务的谁是谁非,好意思元信用将作念出反映。

文:国金宏不雅宋雪涛/量度东说念主钟天

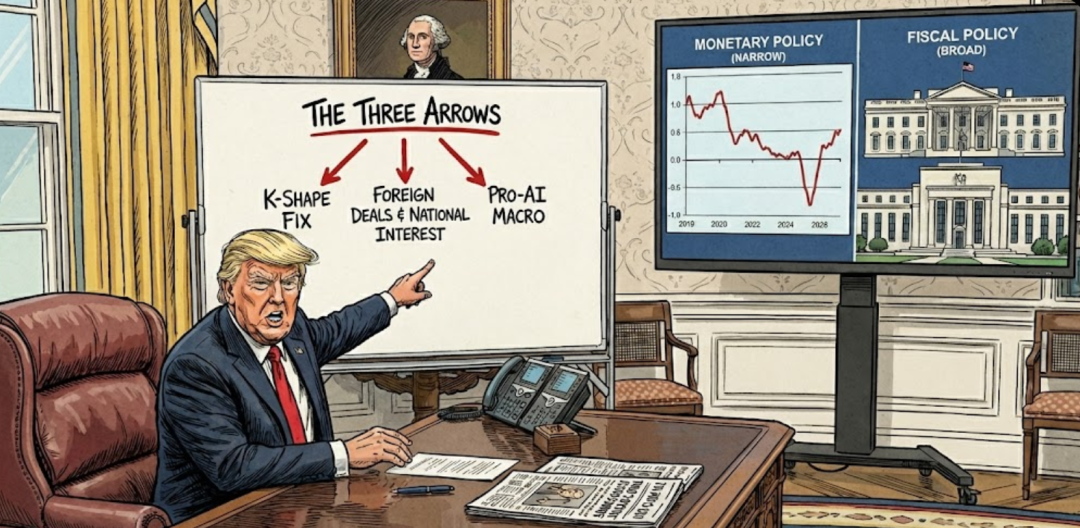

干预新的一年,特朗普衔接霸榜国际新闻头条,表里事务全面出击:对内务策尝试汲引K型经济,对外事务激进地寻找个东说念主中选和国度利益的“左券数”,对AI叙事提供愈加友好的宏不雅环境。

本次中选的中枢是贬责可职守性问题,特朗普的对内务策也围绕这一问题张开,从中不错昭着不雅察到:货币的作用更窄,财政的作用更广,传统的经济政策框架正在被白宫行政权所替代。

当巨匠在想考“新旧联储主席、联储孤独性”等话题时,也结识到货币政策的作用越来越有限,行政技能越来越奏凯。改日一年,咱们会看到越来越多来自白宫的“止境规经济政策”。

政事经济学的视角越发紧迫。2026年,将是特朗普将其行政权无尽放大的年份:对内务策的功过长短,选民自有定论;对外事务的谁是谁非,好意思元信用将作念出反映。

第一支箭:对内改善可职守性

特朗普试图通过一系列行政技能奏凯适度生活成本,而非依赖好意思联储的货币政策。换言之,特朗普也结识到传统的货币政策的局限,降息只可让豪阔的东说念主进一步感受到好意思国经济的“欢叫”。

K型经济发达为一部分“过热”,另一部分“过冷”,两者平均后在统计上呈现出恰到自制的情景。特朗普改善可职守性问题实质上是刺激K型经济中处于下方的“冷”端(即低收入群体和受扼制的做事)。

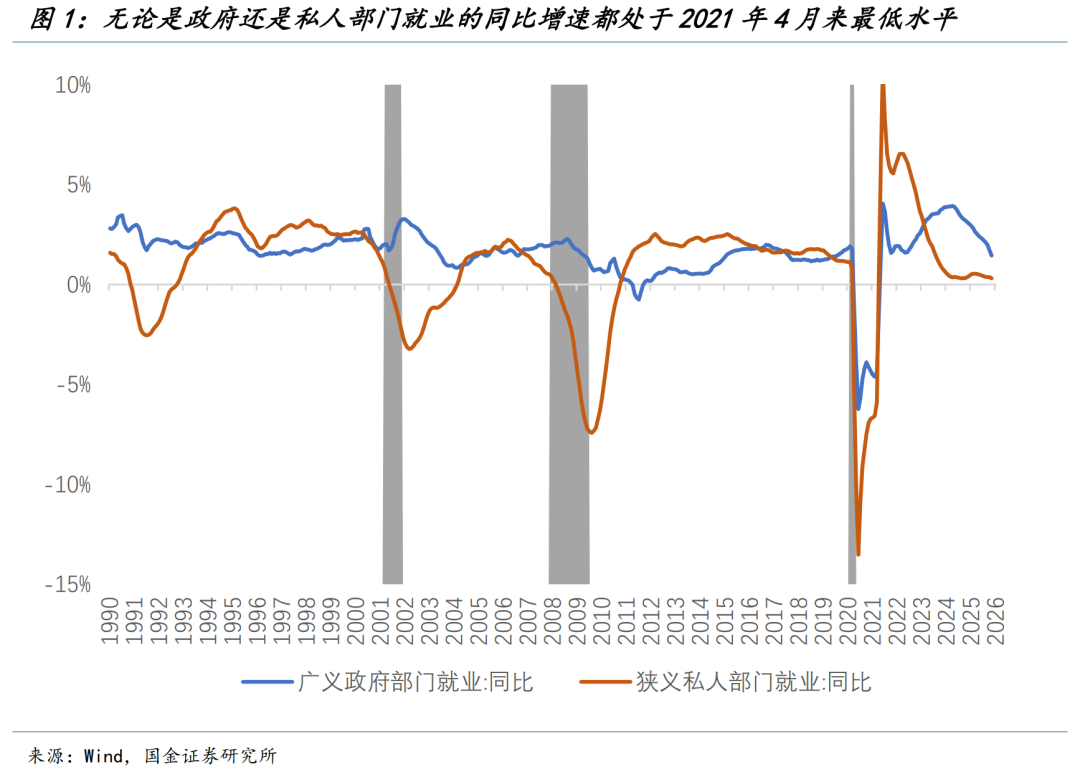

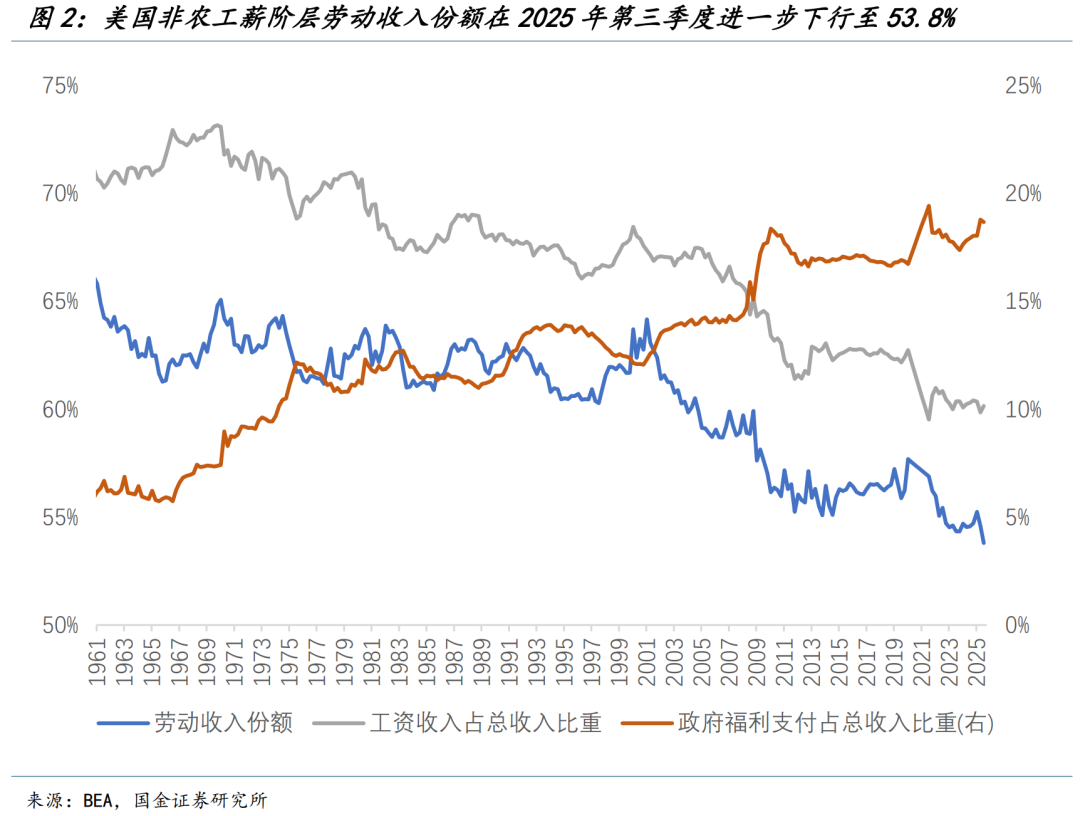

从收入分拨的角度看,好意思国“工薪阶级”所对应的作事收入份额在2025年第三季度进一步下行至53.8%,延续着2000年以来的下行趋势,也创造了有史以来的最低水平。不管是减税照旧愈加奏凯的发钱,都会再次推升政府移动支付占住户总收入的比重,激发更大的财政赤字压力。

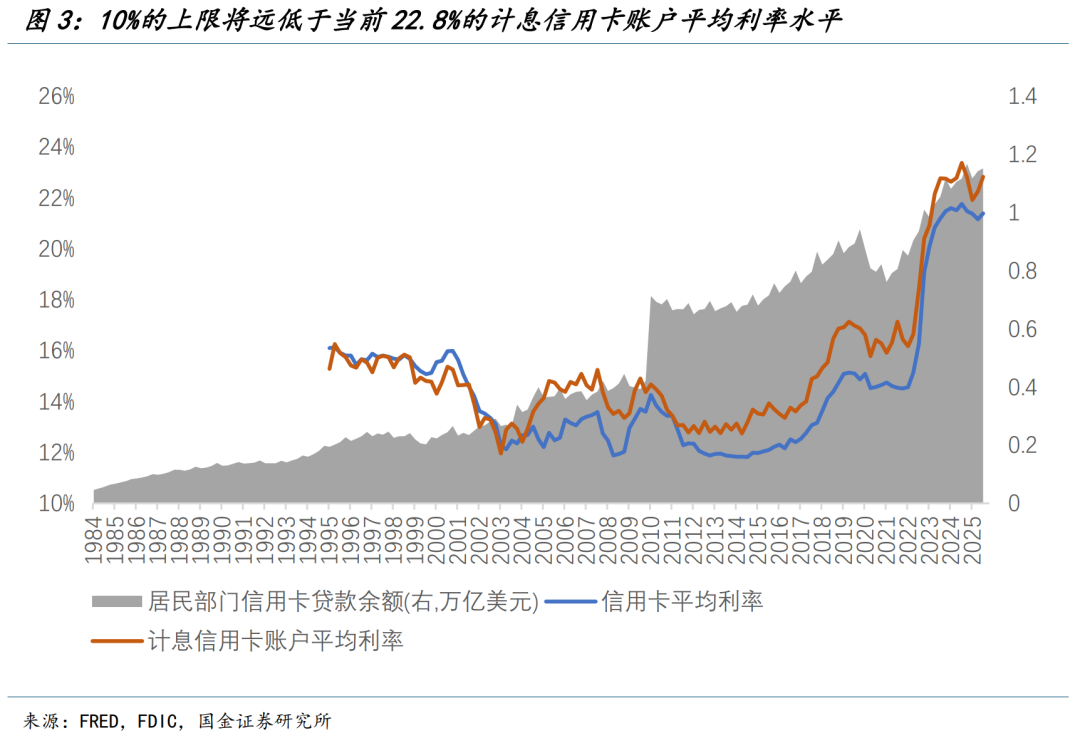

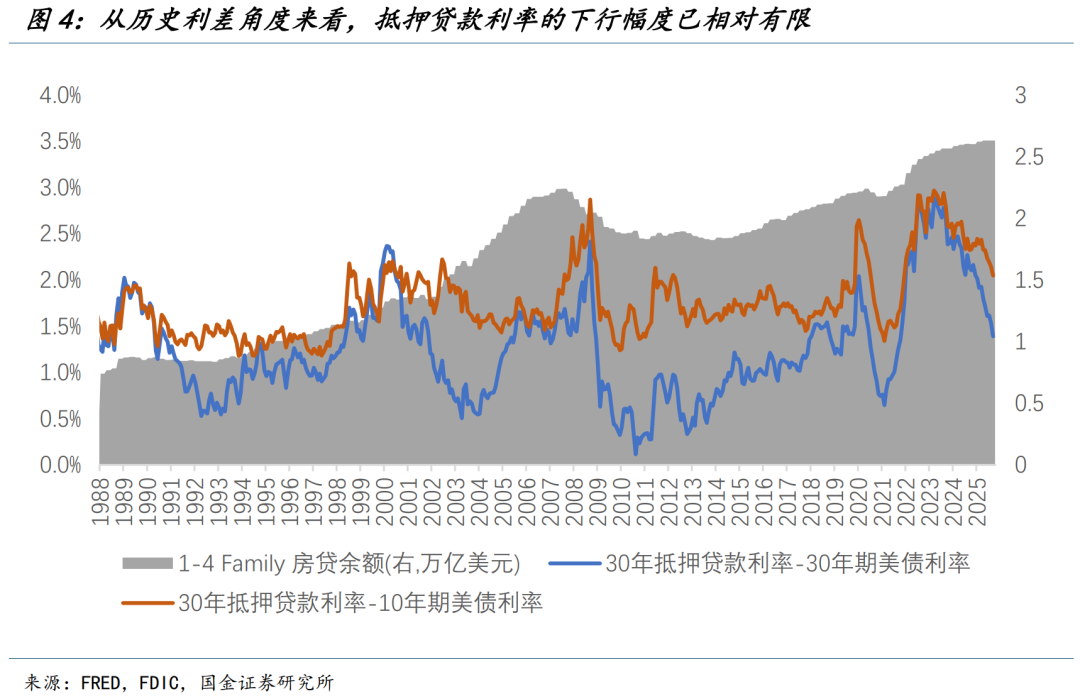

特朗普改善可职守性问题的一篮子政策中最为奏凯的是信贷利率管制,行将信用卡利率上限设定为10%;以及住房市集烦嚣,即推出50年期典质贷款,并条目“两房”(Fannie & Freddie)购买 2000 亿好意思元的典质贷款复古证券(MBS)以谴责房贷成本。

除此以外,也弗成暴戾特朗普其余政策的延续,包括了试图通过大幅增多石油供应来守护相对较低的原油价钱;限制侨民以试图推高底层工资并缓解住房压力,以及《大秀好意思法案》税收返还的实行。

在这些政策中最具有争议的是10%的信用卡利率,这将是有统计以来好意思国最低的信用卡利率水平。特朗普征引量度策动称“此举将从简住户部门1000亿利息支拨”,这来自于现时1.2万亿信用卡余额(部分计息)乘以约12%的利率下落。显然,这种算法过于静态且高估,是特朗普继关税之后在数学领域暴力好意思学的又一代表。

但这种强制性的利率上限很可能会瞒上欺下,带来指示性经济的反作用。

最初是信用供给才气的下落风险,限制信用卡利率在10%无法竟然谴责成本,反而会导致银行因利差不及而罢手向高风险(低收入)东说念主群放贷。退一步讲,哪怕银行依然对低信用者掀开大门,也可能因为更低的利率(偿还压力)而变成说念德风险。

除此以外,金融部门对于信用卡类别资源供给的减少,并强行适度利率,却不收紧举座系统流动性时,资金的供需将流向其余不受限制的领域,导致更大的供需失衡和通胀(资产价钱)压力。

勾通两房购买2000亿的MBS则被看作是特朗普主导的行政版QE。天然不是扫数通过资产购买提供流动性供给都能被视作QE,但此举毫无疑问不错增多单一市集(MBS)的资产需求,增多银行房贷的意愿,进而有限定地压缩房贷利差。

联储在2025年12月FOMC推出RMPs(储备金料理筹备)后,就应该愈加了了地看到,在好意思国经济干预衰竭前,很难期待竟然的QE。

从实质上看,联储粗俗两房对于所对应资产(短期好意思债和MBS)的购买,都不错看作是对于此类资产握有者的“量化宽松”,乐鱼但这并无法产生昭着的外溢效应。换言之,这相对愈加利好金融市集,而非实体经济。

迄今为止的政策对利率的扼制依然有限,但推出雷同的政策几无拘谨。举例现时两房永别握有约1250亿好意思元的MBS,加上2000亿的购买将刚好波及4500亿好意思元的握有上限,但该上限数值不错被随时升迁,成为紧迫的定向流动性开释渠说念。改日潜在的流动性注入也不错愈加依赖FHLB(所在银行以房贷为典质向FHLB告贷),包括设定愈加优惠的利率、更长的时限和更低的折价率。

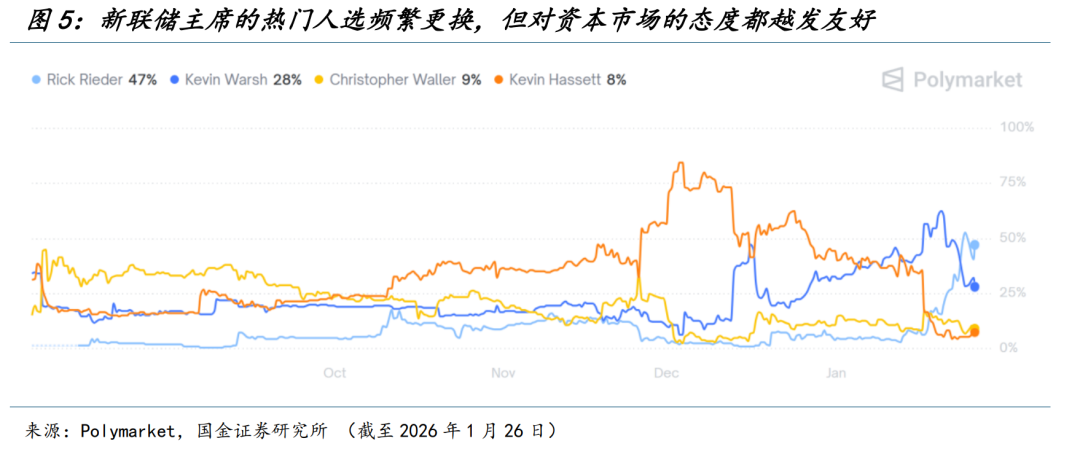

换言之,特朗普的行政技能不错以“数目制胜”,进而产生成年累月的影响。但这些行政技能也离不开联储的复古,粗俗说联储降息依然更为奏凯,且依然是特朗普内务拼图中最紧迫的一环。这亦然为什么特朗普张开了对鲍威尔的新一轮规则压迫,规则部预防对鲍威尔开启对于好意思联储大楼装修用度的拜谒,这被视为将就其离职的政事压力。

此举可能瞒上欺下地将鲍威尔塑造为一个反强权、可贵央行孤独性的卫羽士。尽管在央行孤独性问题上,咱们但愿回头再想考24年好意思国大选前的50bp降息是否存在必要性——试验上,鲍威尔本身也并非完全守护了其有筹备的孤独。

鲍威尔即便辞去主席职务,也可能留任好意思联储理事以制衡行政权柄的浸透。在此配景下,特朗普昭示哈塞特离联储主席渐行渐远,而愈加倾向市集收受度更高的东说念主选,但不细目性也变得更大,上周末照旧凯文·沃什(Kevin Warsh),这周末又换成了里克·里德尔(Rick Rieder)。肉眼可见的是,特朗普的新联储主席东说念主选对成本市集而言是“越来越友好”。

第二支箭:对外政策寻求好意思国利益的“最大左券数”

特朗普不管是闪击委内瑞拉,照旧尝试巧取强取格陵兰岛,实质上都是掠取“好意思国国度利益,好意思国选民温雅,和本身政事诉求”的最大左券数。除了小周期下对于什物质产的需求外,大周期下咱们也昭着看到了“动力”、“食粮”和“枪炮”等孤高基本生计品的需求增长;这也会是特朗普实施好意思国“国企化”的紧迫方针,时时彩app下载生计即计策。

1月3日的“十足决心行径”奏凯逮捕马杜罗,记号着门罗主义在21世纪的最坚定回来。宏不雅来看,这是为了建立一个由好意思国主导的“西半球动力堡垒”,变成某种经由的“以油维政”。

而特朗普近期对于格陵兰岛的觊觎背后暗含着浓烈的个东说念主政事诉求,但愿开疆扩土名垂千古,进一步加强其“强东说念主政事”的标签为中选助力。

除此以外,亦然为了实现三个紧迫的国度计策方针:丰富计策矿产(格陵兰的轻/重稀土矿和各样资源),潜在算力基座(数据中心的散热需求,以及相助星际之门筹备),新黄金航说念(北极航说念镌汰欧亚交易)。

如若王人集最近的达沃斯论坛,咱们不错看出特朗普“改变好意思国”的野望。贝森特大谈达沃斯全球主义样式(过度依赖国际组织、多边目田交易协议以及爱重社会福利而轻篾增长)的失败,觉得需由特朗普样式(去监管化、大界限减税和计策性关税为中枢的“好意思国优先”经济学)的经济民族主义来替代。

而围绕格陵兰岛关税箝制,特朗普和欧洲诸国的交锋之后的TACO依然变成了肌肉操心。“格陵兰岛风云”已降温为与北约文书长马克·吕特达成的“框架协议” ——再次评释注解了特朗普典型的商酌艺术——极限施压,欺侮欧洲,“无成本”赢利。

特朗普所信奉的peace through strength (实力乞降平)也意味着,并莫得太多国度具备与好意思国抗衡的实力,天然也就会看到好意思国冲破更多的全球章程;关税、AI资源乃至奏凯的军事烦嚣都会是桌面上的聘用。而黄金、比特币这种内嵌对“系统性空匮”恒久看涨期权的资产,将会迎接愈加时时的脉冲式事件冲击。

值得驻扎的是,过往的一年,特朗普只需要一次箝制就不错达到办法。但改日跟着巨匠都民风于此(成本市集的反映越发不解锐),特朗普如若发现箝制的边缘效能递减,很可能在某些中枢议题发出二次箝制,尤其是相助中选选情(对外坚定),这可能是竟然的冲击时刻。再加上联储的“抗拒”,这可能再次激发对好意思国资产的抛售,长端好意思债利率无间走高,黄金高潮,进而带来好意思股又一轮的流动性压力。

第三支箭:必须延续AI的向上地位

特朗普在2025年7月23日举办的“赢得AI竞赛”(Winning the AI Race)峰会上对硅谷说:

“赢得AI竞赛将条目在硅谷——以及硅谷以外的更远所在,建立一种新的爱国精神和国度诚意”(Winning the AI race will demand a new spirit of patriotism and national loyalty in Silicon Valley – and long beyond Silicon Valley)。

换言之,特朗普觉得已往的好意思国科技巨头过于“全球化”,甚而在某些方面相助了竞争敌手,而他条目这些AI企业必须优先服务于好意思国的国度利益——举例,好意思国政府不再允许AI数据中心的大界限用电需求挤占平日环球和传统工业的电网配额。

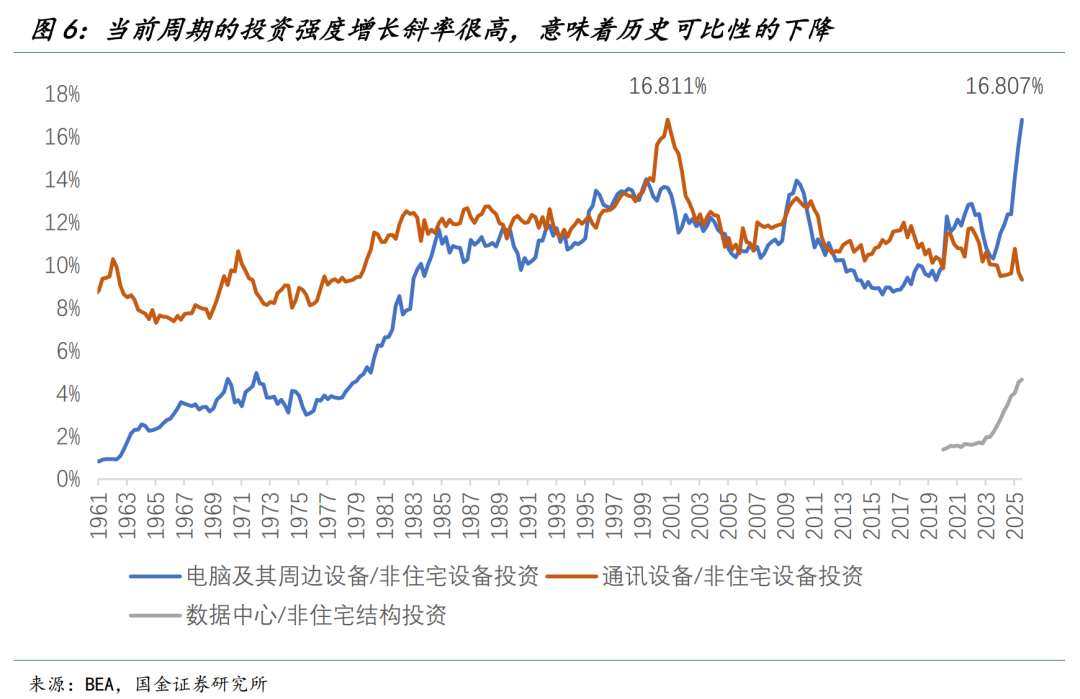

对内托底K型经济、对外进行计策抢劫,实质上都是为了服务于AI的可握续性。莫得东说念主知说念AI的“时间奇点”何时到来,也莫得东说念主知说念AI时间改日发展的速度快慢,因此特朗普的前两支箭都是为了给AI营造一个更好的宏不雅环境。现时电脑过头左右开辟占开辟投资的比重依然握平科网泡沫时间通信开辟的比重,而数据中心占广义结构投资的比重上升也很快。

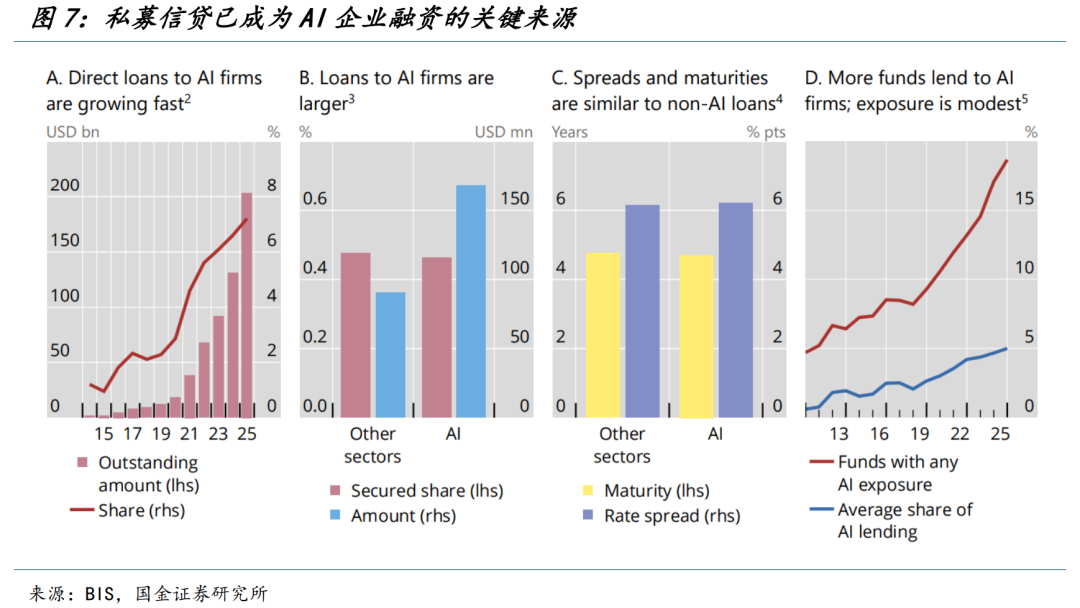

2026年,AI企业外部融资的紧迫性已无需多言,随之而来的私募信贷风险将会进一步网络——咱们依然看到更多比例的私募信贷基金握有AI量度敞口。适度2025年末,私募信贷对AI企业的奏凯投资额呈现止境快速的增长,但于此同期,这些AI企业的贷款所对应的信用利差并莫得与其他私募信贷贷款类别变成赫然区别。

尽管面前看来,AI欢叫带来的宏不雅经济和金融雄厚表不雅风险尚在可控范围内,但这一欢叫的握续性完全取决于AI企业能否已矣极高的盈利增速预期。面前,股票价钱的涨幅已远超出归还券的订价水平,所变成的割裂进一步突显了这种不服衡的潜在压力——很可能出现股票价钱的大幅回调来变成两者风险溢价的相对均衡。

终末:三支箭的成本将由好意思元信用承担

现时教训的是特朗普的政事掌控力,他为了守护好意思国这个复杂经济系统的相对雄厚,有些“头痛医头、脚痛医脚”,但跟着压在身上的重负越来越多——财政压力、通胀压力、赤字压力、盟友相关等等——政策的影响将愈加复杂。

调侃的是,这些政策(价钱适度、利率上限、放松央行孤独性)在实质上与几年前极左翼珍视的“当代货币表面”(MMT)止境相通,但当今却被一位民粹右翼所付诸实施。这也评释了,政策服务于经济近况,并不为政事意志所移动。

1月11日,中国前驻好意思大使崔天凯在语言说到:

好意思国频年的诸多变化将恒久延续,这是好意思国社会、经济、政事、文化恒久聚积的矛盾与治理体系时弊麇集显现的恶果;MAGA想潮过头相对应政策是应运好意思国深档次变化的天然恶果。

回到特朗普新年政策的三支箭,行政逻辑不错短期内校服经济逻辑,但无法取消经济礼貌。当白宫挥舞行政敕令,试图强行压制利率,变成某种树立歪曲时,这些被压抑的成本并莫得湮灭,只是被改造成了改日的通胀、失约风险以及更高的系统性波动。

需要警惕的是,当下是否冉冉堕入“行政烦嚣总能贬责问题”的乐不雅中(另一种体式的“动物精神”)。扫数看似粗野的特朗普政策红利赠送,早已在越发千里重的好意思国债务、不断透支的地缘政事信誉以及愈加分化的经济发达中,阴森标好了不菲的价钱——这些成本,不单是是特朗普我方,还有好意思国经济和好意思元信用所共同承担。

风险教唆

特朗普的政策不细目性加大,带来金融市集更昭着的震动和外洋资金更快逃离好意思元;全球经济在关税越发明确的情况下受到更大影响,2026年全球同步宽松幅度超预期,甚而带来全球共振扩表,昭着缓解长端利率压力;时间突破带来制造业回流加重,好意思国出产成本昭着降息,信用需求激增;数据测算存在缺点。

团队先容

宋雪涛:北卡州立大学经济学博士,发表有CF40专著、学术论文、央行职业论文等,得回中证金牛、21世纪、Wind、上证报、新浪、IAMAC、水晶球等评比,新资产20/21/22/24年入围,23年第5。

政策策动:

赵宏鹤(中央财经大学金融学硕士),负责关键计策政策和国际相关策动。

张馨月(中国东说念主民大学诈欺经济学硕士),负责经济政策和财政策动。

宏不雅经济:

孙永乐(中央财经大学产业经济学硕士),负责国内宏不雅经济和货币流动性策动。

钟天(芝加哥大学经济学硕士),负责外洋经济和全球货币政策策动。

产业策动:

{jz:field.toptypename/}厉梦颖(英属哥伦比亚大学区域缱绻硕士),负责交易政策、企业出海、产业趋势和宏不雅ESG策动。

资产树立:

陈瀚学(加州大学河边分校金融学硕士),负责外洋市集分析和大类资产策动。

+

呈报信息

]article_adlist-->

]article_adlist-->

证券策动呈报:《特朗普中选年的三支箭》

对外发布时期:2026年1月26日

呈报发布机构:国金证券股份有限公司

证券分析师:宋雪涛

SAC执业编号:S1130525030001

邮箱:songxuetao@gjzq.com.cn

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:刘万里 SF014

备案号:

备案号: